financieringskosten van acquisities.

De gemiddelde belastingdruk daalde van

38,8% naar 36,3%, vooral door gebruikmaking

van horizontale verliescompensatie in Italië en

door lagere belastingtarieven in Afrika.

Het aandeel van derden in het resultaat nam

toe door de consolidatie van de Poolse brouwerij

Zywiec, waarin derden aandeelhouders een

belang van 25% bezitten.

De nettowinst steeg met 29% van NLG 761

miljoen naar NLG 981 miljoen (EUR 445 miljoen).

De winst per aandeel van NLG 5,00 nominaal

steeg van NLG 2,43 naar NLG 3,13 (EUR 1,42).

Kasstroom en investeringen

De kasstroom uit operationele activiteiten nam

toe van NLG 1.659 miljoen naar NLG 1.944

miljoen door het toegenomen resultaat, hogere

afschrijvingen en een reductie van het werk

kapitaal. De operationele kasstroom per aandeel

steeg van NLG 5,29 naar NLG 6,20.

De bruto-investeringen in materiële vaste

activa bedroegen NLG 917 miljoen en de desinves

teringen NLG 94 miljoen. Belangrijke netto

investeringen in materiële vaste activa vonden

plaats in Nederland (NLG 221 miljoen), Frankrijk

(NLG 157 miljoen), Griekenland (NLG 90

miljoen), Afrika (NLG 55 miljoen), Polen

(NLG 54 miljoen) en Italië (NLG 47 miljoen).

Naast vervanging en uitbreiding van productie

capaciteit hebben de investeringen betrekking op

de wijziging van de productiestructuur in

Frankrijk en Italië en de aankoop van nieuwe

kratten en flessen voor meermalig gebruik.

Aan acquisities en uitbreiding van onze

belangen in deelnemingen werd een bedrag van

NLG 760 miljoen besteed. De belangrijkste

posten hierbij betreffen de verhoging van ons

belang in de Poolse brouwerij Zywiec van 32%

naar 75% en de aankoop van een 30%-belang in

Brewpole, eveneens in Polen. Daarnaast werd eea

belang verkregen in de Skopje brouwerij in

Macedonië en werd onze participatie uitgebreid

in brouwerijen in China, Suriname, Bulgarije,

Slowakije, Indonesië en de Democratische

Republiek Kongo.

Financiering en liquiditeit

Het groepsvermogen nam toe van NLG 5.504

miljoen tot NLG 5.630 miljoen. De verhouding

tussen het groepsvermogen en het overige

vermogen bedroeg 0,93 tegen 0,96 in 1997. Het

eigen vermogen nam met NLG 37 miljoen af tot

NLG 5.066 miljoen, omdat goodwillafboekingeti

een negatieve herwaardering en het voorgesteld

dividend de stijging van het eigen vermogen docr

de nettowinst overtroffen. Het eigen vermogen

per aandeel van NLG 5,00 bedroeg NLG 16,15.

De pensioenvoorziening in Spanje werd voor ee 1

aanzienlijk deel, NLG 100 miljoen, buiten de onde -

neming ondergebracht. Dit is de voornaamste

oorzaak van het dalen van de voorzieningen.

In Nederland is ter financiering van de uitbreidii g

van de productiecapaciteit voor onze export een

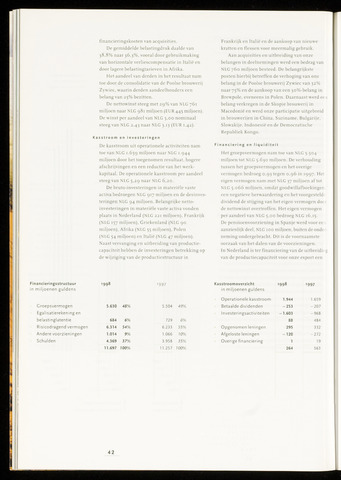

Financieringsstructuur

in miljoenen guldens

Groepsvermogen

Egalisatierekening en

belastinglatentie

Risicodragend vermogen

Andere voorzieningen

Schulden

1998

1997

5.630 48%

684

6.314

1.014

4.369

6%

54%

9%

37%

5.504 49%

729

6.233

1.066

3.958

6%

55%

70%

35%

Kasstroomoverzicht

in miljoenen guldens

Operationele kasstroom

Betaalde dividenden

I nvesteringsactiviteiten

Opgenomen leningen

Afgeloste leningen

Overige financiering

1998

1997

11.697 7 00%

11.257 7 00%

1.944

1.659

-253

-207

-1.603

-968

88

484

295

332

-120

-272

1

19

264

563

42

{kind=link}